Este pronóstico se mantiene prácticamente sin cambios con respecto al anterior, principalmente porque la revisión al alza en Estados Unidos neutraliza las revisiones a la baja en otras de las principales economías. En este sentido, se destaca un incremento de las divergencias entre los países.

La incertidumbre en torno a las políticas económicas es elevada, en vista de que en 2024 se eligieron muchos gobiernos nuevos. Las proyecciones tienen en cuenta el impacto de la mayor incertidumbre acerca de las políticas comerciales, que se supone será temporal.

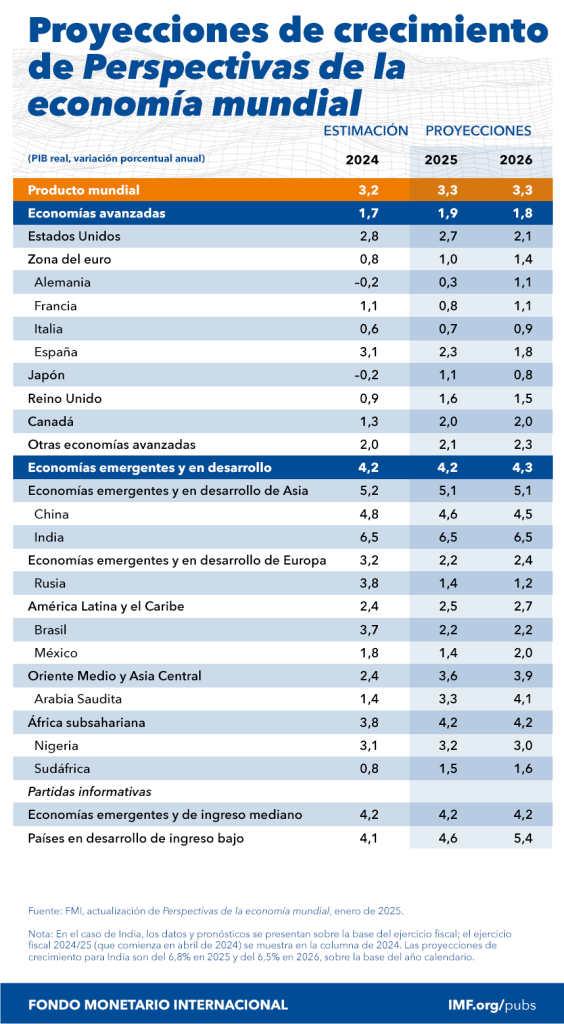

Estados Unidos

Estados Unidos se muestra más fuerte de lo que se había proyectado gracias a la continua solidez de la demanda interna.

Se espera que algunas de las medidas indicadas por la nueva administración, como una política fiscal más laxa o las iniciativas de desregulación, estimulen el gasto y la inversión e incrementen la inflación, pero existe el riesgo de que una desregulación excesiva también debilite las salvaguardias financieras.

Otras políticas, como mayores aranceles o trabas a la inmigración, podrían afectar negativamente la oferta y ejercerían más presiones sobre los precios.

Zona euro

En la zona euro, es probable que el crecimiento aumente solo moderadamente, del 0,8% en 2024 al 1% en 2025. El FMI destaca como principales desafíos el débil dinamismo en el sector manufacturero, la escasa confianza de los consumidores y la persistencia de un shock negativo en los precios de la energía. Los precios del gas en Europa siguen siendo aproximadamente cinco veces más caros que en Estados Unidos.

Según el FMI, el principal riesgo para la zona euro es que las políticas monetaria y fiscal puedan quedarse sin margen de maniobra si una ralentización de la actividad económica hace que las tasas de interés retornen al límite inferior efectivo.

La disparidad entre Estados Unidos y Europa obedece a factores estructurales, como el aumento persistentemente mayor de la productividad en Estados Unidos, sobre todo en el sector de la tecnología.

China

En China, si las medidas fiscales y monetarias resultan insuficientes para abordar la debilidad interna, la economía corre el riesgo de quedar estancada en una trampa de deuda y deflación, en la que la caída de los precios eleva el valor real de la deuda, socavando aún más la actividad.

.